Privatkredit für Selbständige:

Leichter Kredite von Privat -Anlegern zu bekommen, als von Banken

Von Privat -Anlegern lässt sich ein Privatkredit für Selbständige mit besseren Aussichten auf Erfolg erbitten, als von Banken. Denn private Kapitalanleger haben weniger Bedenken. Sie geben umso eher einen Privatkredit, je positiver für sie der Selbständige und der Kreditzweck erscheinen und je weiter die erzielbaren Kreditzinsen über dem Zinsniveau gewöhnlicher Kapitalanlagen liegen.

Die Chancen für Kredite von Privat -Anlegern stehen derzeit gut, weil Anlagen wie etwa Festgeld, festverzinsliche Anleihen und auch Staatsanleihen, kaum noch Zinsen bringen und Privatanleger deshalb risikobereiter sind.

Privatkredit für Selbstständige per Online-Auktion

Die Tabelle ganz unten enthält unter anderem zwei Portale, über die auch selbständig Tätige Kapitalanlegern leichter einen Privatkredit 'entlocken' können, als Banken einen regulären Ratenkredit.

Bei beiden Portalen können Kreditsucher ihren Wunsch nach einem Privatkredit für Selbstständige in Form einzelner Kreditprojekte online präsentieren. Kapitalanleger können sich dann in einer Art Auktion an Kreditprojekten beteiligen, bis jeweils der gewünschte Kreditbetrag erreicht ist.

Selbstständig Kredit von Privat -Anlegern bekommen:

Gute Präsentation kann Risiken beim Kredit an Selbständige kaschieren

Jeder Kreditsucher beschreibt bei seinem Kreditprojekt mit einem kurzen, möglichst aussagekräftigen Text, seine Situation und was er mit dem Geld vorhat. Je geschickter und positiver diese Präsentation formuliert ist, die natürlich wahrheitsgemäß sein muss, desto eher wird die angestrebte Summe zusammenkommen. Bei positivem Gesamtbild, einschließlich Bonität und übriger Daten, sind hier geringe Kreditzinsen möglich, trotz des Status Selbstständig. Kredit von Privat -Anlegern gibt es umgekehrt bei ersichtlich hohem Risiko nur zu recht hohen Zinsen. Banken geben in letzteren sehr risikoreichen Fällen meist gar keinen Kredit an Selbständige.

Wenn Sie also Kredite von Privat -Anlegern bekommen wollen, dann setzen Sie Ihr Kreditprojekt ebenso sorgfältig auf, wie Sie etwa ein entscheidendes Kundengespräch vorbereiten würden!

Parallele Suche des billigsten Bankkredits alternativ zum Kredit von Privat -Anlegern

Kreditnehmer möchten wenig Zinsen zahlen, Geldanleger jedoch viel kassieren. Sollte sich für ein Kreditprojekt in der Auktion ein zu hoher Kreditzins ergeben, so ist es gut zu wissen, ob einem vielleicht doch noch irgendeine Bank einen billigeren Kredit geben würde.

Deshalb und um eine höhere Zusagenquote zu erreichen, hat das zweite in der Tabelle unten gelistete Portal sein Konzept mittlerweile erweitert. Es fragt zusätzlich bei einigen Top- und Nischenbanken unverbindlich und schufaneutral an, welche Bank dem einzelnen selbstständig Kredit Suchenden angesichts seiner speziellen Lage und Bonität, einen Online Kredit zusagen würde, und welche davon am günstigsten. Der Kreditsuchende kann sich am Ende für die für ihn beste Möglichkeit entscheiden. Wer sich ausschließlich für Kredite von Privat -Anlegern interessiert, beachte bitte den Hinweis in der Tabelle.

Kredit als Selbstständiger immer auch bei Banken anfragen

Ohnehin empfiehlt es sich generell, auch persönliche Kreditanfragen an Banken zu richten. Denn jeder Fall ist anders und es lässt sich nie im voraus sagen, ob man mit einem Privat- Kredit als Selbstständiger billiger fährt, oder mit einem Bankkredit.

Bank- Finanzierung für Selbständige:

Knifflig: Kredit als Selbstständiger in Bankfiliale beantragen

Versucht man in Sachen Kredit als Selbstständiger sein Glück bei einer Bank, so muss man deutlich mehr Überzeugungsarbeit leisten, als es Kredite von Privat -Anlegern erfordern.

Besucht man eine Bank zudem persönlich, so ist es zunächst einmal unerlässlich, einen guten Eindruck zu machen. Denn im Gegensatz zum Online Kredit hängt die Kreditgewährung hier sehr vom Ermessen einzelner Bankangestellter ab, und damit auch von Sympathie und Antipathie.

Wer geschäftlich schon etabliert ist und zudem gute bisherige Zahlen vorlegen kann, hat es naturgemäß leichter. Er sollte der Bank seine unternehmerischen Qualitäten durch gute Bilanzen, Jahresabschlüsse, betriebswirtschaftliche Auswertungen und Steuerbescheide belegen.

Finanzierung für Selbstständige in einer frühen Phase

Wer dies noch nicht kann, sollte ein plausibles, detailliertes Konzept vorlegen können, das die Bank überzeugt. Und zwar hinsichtlich der Wirtschaftlichkeit des praktizierten Geschäftsmodells und der mit der Finanzierung geplanten Investition. Falls bekannte Risiken bestehen, sollte man angeben können, wie diesen begegnet werden soll und warum die Chancen die Risiken überwiegen.

Online Kredit für Selbstständige einfacher zu bekommen

Die Tabelle unten enthält auch drei Banken, die Online Kredite an Freiberufler und teils sogar an gewerblich Selbständige vergeben.

Ein Online Kredit ist für Selbstständige partiell leichter zu bekommen. Denn die persönliche Vorstellung in der Bankfiliale mit ihren Fallstricken entfällt.  Online muss man nicht spontan auf Fragen reagieren, deren unüberlegte Beantwortung die Kreditchancen vielleicht zunichte machen.

Online muss man nicht spontan auf Fragen reagieren, deren unüberlegte Beantwortung die Kreditchancen vielleicht zunichte machen.

Auch Online Kredit für Selbständige ohne Charisma

Statt dessen gibt es standardisierte Prüfverfahren, bei denen auch Selbstständige Kreditchancen haben, die von ihrer persönlichen Ausstrahlung her nicht so wirken, wie sich Banker einen Unternehmer auf Erfolgsspur vorstellen.

Bankfilialen- Kredit: selbstständig Tätige noch weiter im Nachteil

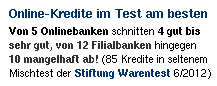

Schon bei von Banken weniger kritisch gesehenen Krediten an Nichtselbständige, schnitten bei einem Test von Stiftung Warentest/Finanztest in 2012, Bankfilialen bei Besuchen von Testkunden überwiegend weniger gut bis katastrophal ab, hingegen die getesteten Online Kredite überwiegend gut bis sehr gut.

Ein neuer Bankfilialen-Test bezogen auf eine Finanzierung für Selbständige würde wegen der zusätzlichen Problematik der teils subjektiven Bewertung von Geschäftsmodellen durch Bankangestellte sehr wahrscheinlich noch schlechter ausfallen, als der Test von 2012, und beim Bankfilialen- Kredit selbstständig Tätiger noch größere Nachteile im Vergleich zum Online Kredit für Selbstständige offenbaren.

Kreditangebote-Websites 2024, die uns aufgefallen sind

Hier geht es zur vollständigen Übersichtsseite:Warum sehen Sie in der Tabelle keine Vergleichszinsen?

Wie sollen Sie ohne Vergleichszinsen den billigsten Kredit finden?

Wichtiges zur Kreditanfrage an Banken und zum Umgang mit Ihren persönlichen Daten

Onlinekredite 2024 (Anbieter¹ und Links¹) | Kredit-Details¹(Kreditart, Laufzeit, Höhe...) | Anmerkungen¹ (besondere Merkmale) |

Smava

Markenzeichen ®:

Produktname / Zinsen und alle Details aktuell:

|

Den garantiert billigsten

Bank- oder Privatkredit stellt Smava in Aussicht. Nur ein unverbindlicher Kreditantrag und Smava klärt unter vielen Top- und Nischenbanken und bei Smava- Anlegern ab, wer dem Kunden bei seiner Bonität Kredit gibt und beschafft die günstigste Kreditzusage. Kredit von Privat = normaler Ratenkredit von Anlegern (kontaktlos: automatische Abwicklung durch Smava); auch als Autokredit aufnehmbar (mit besseren Konditionen); auch Kredite für Selbständige; 1.000 bis 120.000 €; Laufzeit 12 bis 144 Monate; |

Sehr niedrige Zinsen möglich, da bei Direkt-Kredit von Privat- Anlegern keine Bank als Hauptverdiener; auch Kredite für Selbstständige ohne Sicherheiten; Sehr niedrige Zinsen möglich, da bei Direkt-Kredit von Privat- Anlegern keine Bank als Hauptverdiener; auch Kredite für Selbstständige ohne Sicherheiten;Bonitätscheck + Vergabegarantie für Bankkredite sofort online; Antrag kostenlos und schufaneutral; größere Wahrscheinlichkeit, Kredit auch wirklich zu bekommen, besonders bei über 10.000 € und/oder wenn Sie keine Top-Bonität oder kein passendes Einkommen haben, da Smava mit vielen Banken kooperiert und Kapitalanleger einbezieht; Smava im Test: Testsieger Finanzzeitschrift EURO *1 Sieger BankingCheck Award: - bestes Kreditportal 2017, - bester Kreditmarktplatz 2017; Stiftung Warentest zu Smava: - 'Smava ist erste Wahl' *2 ; - 'Smava ist einen Versuch wert, wenn man Kredit braucht' *3 |

Postbank

Markenzeichen ®:

Produktname / Zinsen und alle Details aktuell:

Produkt / persönliche Kredit-Konditionen:

|

Ratenkredit für Privatkunden, beliebige Verwendung; 3.000 bis 50.000 €; Laufzeit 12 bis 84 Monate; |

schnelle Auszahlung; Sondertilgungen und vorzeitige Rückzahlung jederzeit möglich; keine Bearbeitungsgebühr; Kreditantrag kostenlos; Postbank im Test: „Top Ratenkredit“ (n-tv *6) |

Targobank

Markenzeichen ®:

Produktname / Zinsen und alle Details aktuell:

|

Ratenkredit für Privatkunden und für Selbständige, beliebige Verwendung; auch als Autokredit aufnehmbar (mit besseren Konditionen); 1.500 bis 65.000 €; Laufzeit 12 bis 96 Monate; |

1 Monat Ratenpause pro Jahr möglich; Sondertilgung jederzeit möglich; schnelle Online Kreditent-scheidung und Auszahlung; keine Bearbeitungsgebühr; Kreditantrag kostenlos |

|

||

SWK Bank

Markenzeichen ®:

Produktname / Zinsen und alle Details aktuell:

Produkt / persönliche Kredit-Konditionen:

|

Ratenkredit für Privatkunden, freie Verwendung; 2.500 bis 50.000 €; Laufzeit 24 bis 84 Monate; |

anonymer Bonitäts- Check und Sofort- Vergabe- Zusage online; Auszahlung in 2 Werktagen; kostenfreie Sondertilgung und frühzeitige Abzahlung jederzeit möglich; keine Bearbeitungsgebühr; Kreditantrag kostenlos; SWK Bank im Test: "sehr gut" (Stiftung Warentest Finanztest *5) |

Auxmoney Privatkredit

Markenzeichen ®:

Produktname / Zinsen und alle Details aktuell:

Produkt / persönliche Kredit-Konditionen:

|

Ratenkredit von privaten Kapitalanlegern an Privatleute und Kredit für Freiberufler und Selbständige 1.000 bis 50.000 €; Laufzeit und Zins vom Kreditnehmer frei wählbar |

Jeder hat Chance auf Kredit, auch bei schlechter Bonität! Auch Kredite für Selbstständige ohne Sicherheiten möglich; Kapitalanleger entscheiden in Auktion, ob und wie viel sie beitragen, bis 100% finanziert ist; je besser die Gesamtsicht (Besicherung durch Auto etc., Bonität, Verwendung), desto eher geben sie Geld und desto geringere Zinsen sind möglich; Kreditgesuche und Bonitätszertifikate sind seit 02/2013 völlig kostenlos! |

| (Angaben in der Tabelle nach bester Recherche, jedoch ohne Gewähr) | ||

- Was ein Kredit für Sie wirklich kostet, erfahren Sie von einer Bank nur nach Kreditanfrage mit persönlichen Angaben. Allgemeine Vergleichszinsen sind im Einzelfall wertlos und deshalb nicht in der Tabelle.

- Nur Anfrage-Kreditanträge an mehrere Banken sagen Ihnen, wo Sie am wenigsten zahlen müssen. Die kleine Mühe lohnt sich: für die ersparten Kreditkosten müssten Sie sonst lange arbeiten.

- Kreditanträge, um Ihre persönlichen Konditionen zu erfahren, sind kostenlos. Sie gehen damit keinerlei Verpflichtung ein. Nur wenn Sie ein Angebot annehmen, indem Sie einen Vertrag unterschreiben und an die Bank zurückschicken, wird dieser gültig. Und selbst dann haben Sie bei online angebahnten Krediten ein zweiwöchiges Rücktrittsrecht ohne Angabe von Gründen.

- Lassen Sie sich nicht durch Zinswerte beeinflussen, die Ihnen auf Kreditangebots-Webseiten einer Bank anfangs angezeigt werden. Beachten Sie solche Werte nicht und stellen Sie Ihre Kreditanfrage durch Ausfüllen des entsprechenden Formulars. Denn entscheidend ist, wie viel Zinsen die Bank von Ihnen verlangt, wenn sie Ihre Daten kennt und Ihre Bonität einschätzen kann.

- Akzeptieren Sie keinen variablen ZinsVariabel verzinste Kredite, bei denen sich also der Zinssatz mit der Entwicklung des Kreditmarktes verändern kann, sind anfangs meist billiger. Denn Banken müssen keine Zinsbindungskosten einrechnen, mit denen sie sich selbst gegen steigende Zinsen absichern. Dafür tragen dann Sie als Kreditnehmer dieses Risiko. Steigen die Zinsen am Kapitalmarkt, kann auch Ihre Ratenbelastung bis zur Untragbarkeit steigen. Deshalb sollten Sie zur Sicherheit nur Kredite mit über die ganze Laufzeit konstanten Zinsen abschließen, vor allem in Niedrigzinsphasen.

- Lassen Sie sich nicht durch scheinbar niedrigste Kreditzinsen blenden!

Richten Sie auch Kreditanfragen an Banken, die nicht mit sensationell niedrigen Zinsen werben

Manche Banken werben mit sehr niedrigen Kreditzinsen, verlangen aber von den allermeisten Kunden doch deutlich mehr, weil angeblich deren Bonität nicht ausreicht. Oder sie gewähren die Minizinsen nur, wenn der Kunde eine Restschuld- Versicherung abschließt. Andere Banken werben mit normalen Zinsen und drängen nicht auf eine solche Versicherung.

Es macht also keinen Sinn, Banken nur wegen einzelner Zinszahlen, die anfangs im Raum stehen, zu bevorzugen oder auszuklammern. Die scheinbar billigste Bank kann am Ende sogar die teuerste sein und die scheinbar teuerste am Ende die billigste.

Wer nicht mehrere Kreditanträge stellt, kauft seinen Kredit blind

Kreditangebote sind nicht direkt vergleichbar. Denn den Preis eines Kredits, also die Kosten, die Sie außer der Rückzahlung des geliehenen Geldes sonst noch zahlen müssen, machen Banken auch von Ihrer persönlichen wirtschaftlichen Lage und Ihrer Bonität abhängig.

Sie erfahren erst durch Anfragen in Form persönlicher Kreditanträge, bei denen Sie online auch Fragen beantworten müssen, welche Banken Ihnen aufgrund Ihrer Bonität überhaupt einen Kredit gewähren, und zu welchem Preis. Wie viel eine Bank verlangt, hängt auch davon ab, für wie riskant diese einen Kredit an Sie hält. Nur die nach Kreditanträgen angezeigten oder mitgeteilten Konditionen taugen für Vergleiche.

Niemand füllt gerne Formulare aus, in denen man auch noch finanzielle und persönliche Dinge gefragt wird. Deshalb versuchen viele zunächst, mittels Vergleichsportalen herauszufinden, welche Bank wohl die günstigste ist, bevor sie schließlich nur einen Kreditantrag stellen.

Doch weil man so die wirklich günstigste Bank nicht finden kann, kauft man seinen Kredit dann quasi blind. Im übrigen Leben würde wohl kaum jemand vor einem größeren Kauf nur einen Händler nach dem Preis fragen.

Klären Sie baldmöglichst, von welchen Banken Sie überhaupt einen Kredit in gewünschter Höhe bekommen können, und wo am billigsten

Erst nach mehreren Kreditanträgen können Sie sinnvoll loslegen. Denn erst dann wissen Sie, was Sie sich mit Bankhilfe zu welchen Kosten leisten können und sind in der Lage, Ihre Anschaffung(en) mit der für Ihre Bonität billigsten Finanzierung zu tätigen.

Online-Kreditanträge kosten nichts und verpflichten zu nichts. Nur wenn Sie ein Angebot annehmen, indem Sie einen Vertrag unterschreiben und an die Bank zurückschicken, wird dieser gültig. Und selbst dann haben Sie bei Online- Krediten immer noch ein zweiwöchiges Rücktrittsrecht ohne Angabe von Gründen.

Nehmen Sie also ruhig in kauf, dass sich bei Ihnen von Banken zugeschickte Unterlagen sammeln, wenn die Banken Ihnen nicht einfacher mitteilen wollen, was für Sie ein Kredit tatsächlich kostet.

- Wählen Sie keine zu hohe monatliche RückzahlungsrateMuten Sie sich keine zu hohe Belastung durch die monatlichen Raten zu. Falls sich Ihre Einkommenssituation unerwartet verschlechtert oder Ihre monatlichen Ausgaben erhöhen, sollten Sie noch etwas Spielraum haben, damit Sie nicht gleich in finanzielle Schwierigkeiten geraten. Wählen Sie deshalb, wenn es knapp aussieht, lieber eine längere Laufzeit mit geringeren Raten, auch wenn die Zinsen und die Gesamtkosten für den Kredit dadurch etwas höher ausfallen sollten.

- Vertrauen Sie nicht blind auf die "Beratung" durch Bankangestellte

Früher genossen Banken und ihre Mitarbeiter allgemein großes Vertrauen. Doch die Zeiten haben sich geändert. Heute müssen nicht wenige Bankmitarbeiter Umsatzziele erfüllen und/oder bekommen mehr Gehalt, wenn sie Kunden etwas "andrehen", woran die Bank mehr verdient. Deshalb besteht die Gefahr, dass man Sie nicht zu Ihrem Vorteil, sondern zum Vorteil der Bank berät und Sie schließlich viel höhere Gesamtkosten für Ihren Kredit bezahlen, als nötig.

Bei Online-Krediten im Internet hingegen, haben Sie es zwar mit anonymen Websites zu tun, statt mit menschlichen Bankmitarbeitern. Dafür entfällt die Möglichkeit einer direkten persönlichen Beeinflussung zu Ihrem Nachteil. Und Sie können leicht von Bank zu Bank springen und unverbindlich Kreditanträge stellen, um zu vergleichen. Schließlich können Sie nach einer Fernanbahnung per Internet, selbst wenn Sie einen Kreditvertrag unterschrieben und zur Bank geschickt haben, binnen 14 Tagen ohne Angabe von Gründen vom Vertrag zurücktreten.

- Lassen Sie sich nicht durch Prämien lockenEinige Banken werben mit attraktiven Prämien um Kunden. Wer einen Kredit aufnimmt, bekommt eine Barprämie oder einen Einkaufsgutschein als Zugabe. Doch statt solche Prämien zu beachten, sollten Sie lieber die Kreditkonditionen im Auge behalten. Denn wegen vielleicht 100 Euro Prämie am Ende z. B. 600 Euro mehr an Zinsen zu zahlen, als bei einer billigeren Bank, ist ein schlechtes Geschäft.

- Fallen Sie nicht auf dubiose Angebote, Schufa freie Kredite oder betrügerische Kreditvermittler hereinMeist sind die Angebote verlockend: geringe Zinsen, keine Sicherheiten nötig, keine Schufa Anfrage, einfache Formalitäten, aber am Ende sehr oft eben auch kein Kredit. Der gängige Dreh bei dieser Art von Betrug ist, in Verbindung mit einem Auftrag zur Kreditvermittlung einen Vorschuss zu kassieren. Wobei das Opfer den Antrag per Post anfordern und den Vorschuss per Nachnahme bezahlen soll. Es wird jedoch nach Rücksendung doch kein Kredit gewährt und der Vorschuss, auf den allein man es abgesehen hatte, ist verloren.

- Beachten Sie nur den Effektivzins und achten Sie besonders auch beim Ratenkauf auf versteckte Kosten und Details der Zinsangaben

Der Effektivzins gibt die Gesamtkosten eines Kredites einschließlich aller Gebühren und Provisionen an, hingegen der Nominalzins nur die Zinsen. Der effektive Jahreszins bezieht sich immer auf ein ganzes Jahr, unabhängig davon, wie lange ein Kredit läuft und ist allein für Vergleiche geeignet.

Obwohl das Angeben des effektiven Jahreszinses gesetzlich vorgeschrieben ist, wird er vor allem bei Ratenkauf-Angeboten von Händlern nicht immer korrekt berechnet und manchmal auch gar nicht angegeben. Manchmal weisen Händler auch einen Monatszins aus, z. B. 2% p.M., was wegen des Zinseszinseffekts hier mehr als 24% p.a. (pro Jahr) wären.

Deshalb ist es oft besser, lieber einen Kredit bei einer günstigen Bank aufzunehmen und mit dem Geld beim billigsten Händler bar zu bezahlen. Dies sorgt nicht nur für klare Verhältnisse und weniger Fallstricke. Sie können dadurch auch größere Barzahlungsrabatte aushandeln und so viel Geld sparen.

*1) EURO, Heft 11/2009; *2) Finanztest Heft 3/2009; *3) Finanztest Heft 9/2013; *4) Test 4/2013; *5) Finanztest Heft 6/2012; *6) ntv Test 04/2013; *7) FOCUS MONEY Test Ausgabe 19/2018.

![]()

Bild-Copyrights für Fotos von pixelio.de: Mit jedem cent rechnen © Claudia Hautumm,

Money makes the world go round 3 © knipseline/PIXELIO.

Bild-Copyrights für Fotos von aboutpixel.de: Euros © sickti.

Weitere Bildquellen und Bild-Copyrights siehe Impressum